« Le progrès est devant nous, à condition de dépasser sa propagande »Paul Virilio

Des News de La Place à Qant Finance : l’évolution de Qant

Des News de La Place à Qant Finance : l’évolution de Qant

Chère lectrice, cher lecteur,

De la lettre de change au numérique, la technologie a toujours eu un profond impact sur la finance, qu’il s’agisse de banque, d’assurance ou de marchés – et, par son biais, sur l’économie et la société tout entière. La collecte, en temps réel, de données mondiales, la diffusion de l’intelligence artificielle et les fonctions numériques de la monnaie apportent la perspective d’un changement encore plus radical. Les temps peuvent être longs : peut-être l’engouement pour l’IA suivra-t-il le chemin de celui, il y a dix ans, pour les registres distribués (DLT). Sans doute la « bulle IA » explosera-t-elle bientôt. Mais le rythme du changement s’accélère dans le monde et la finance n’en est plus protégée, au contraire : elle devient l’un des premiers secteurs du changement.

Bienvenue, donc, dans Qant Finance, créée en partenariat avec La Place et le Cercle IA et Finance. Cette première déclinaison professionnelle, qui remplace les News de La Place, vient s’ajouter à votre abonnement à Qant. Comme pour les autres lettres à venir (Qant Robots, Qant Recherche, etc.), elle sera entièrement gratuite le premier mois. Vous bénéficierez ensuite d’un tarif promotionnel pour vous y abonner. Si vous étiez abonné aux News de La Place, rien ne change, si ce n’est que vous recevrez en plus, chaque samedi, la veille sur l’IA de Qant, IA et Technologies Émergentes.

Nous serons heureux de tous vos commentaires et suggestions.

Marion Nibourel, La Place - GL Events

Dominique Leblanc, Cercle IA et Finance

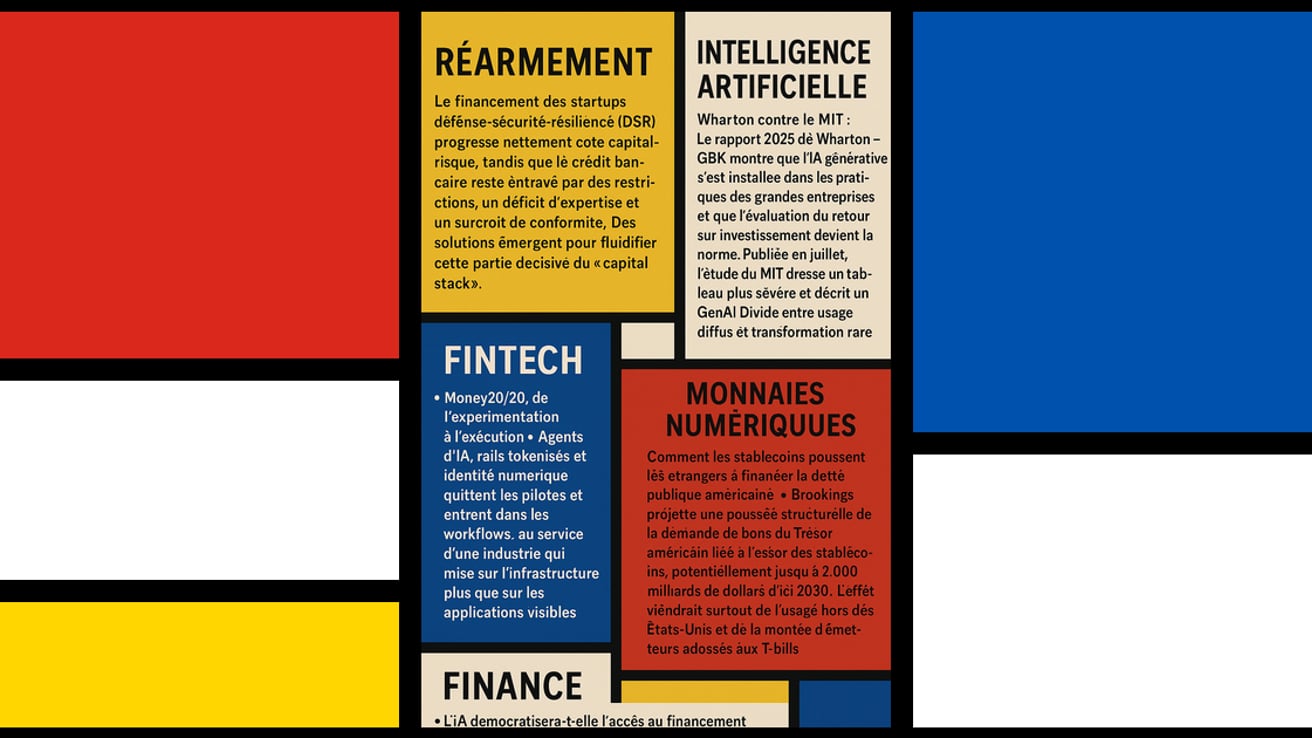

La tokenisation a rendez-vous en 2026

La tokenisation a rendez-vous en 2026

Après dix ans d’expérimentations, les technologies de tokenisation dans la finance semblent s’approcher de la maturité. La BCE et les banques de l’Eurosystème lanceront, en phase pilote, une passerelle entre les registres distribués et le système Target, d’ici fin septembre 2026. Restent à orchestrer l’interopérabilité et la « jambe cash ».

Salle comble. La soirée « actifs numériques & tokenisation » co‑organisée fin septembre, avec Qant, par La Place et le Pôle Finance Innovation est partie à la recherche de la maturité des technologies de paiements en temps réel, stablecoins, parts de fonds tokenisées et jambe cash banque centrale au menu.

Dix ans après, tout semble presque prêt: registres DLT en production, garde/wallets institutionnels, et surtout rampe monnaie‑centrale à venir. L’Eurosystème a acté Pontes pour relier plateformes DLT et Target Services et permettre des DvP atomiques en euro de banque centrale – ce qui sera le pivot pour le T+0 à l’échelle.

Un pont pour les pontes. La faisabilité du règlement instantané en monnaie banque centrale n’est plus théorique (cf. Projet Jura, BDF/BIS/SNB), et Pontes doit industrialiser l’approche côté Eurosystème. BNP Paribas AM a lancé en mai 2025 des parts de fonds monétaires nativement tokenisées sur Allfunds Blockchain, avec BNP Paribas Securities Services en teneur de registre — la première transaction cross‑border entre le Luxembourg et la France. Le groupe avait déjà structuré en 2022 une obligation ESG d’EDF, nativement on‑chain, et testé en 2024 les trois options de « cash digitalisé » de l’Eurosystème avec des règlements T0. En face, SG‑Forge a émis l’euro‑stablecoin EURCV (MiCA) puis l’USD CoinVertible (2025, réserves BNY Mellon), posant une future jambe cash pour le DvP programmable.

EN FILIGRANE : Rampes d’accès. Les paiements en temps réel ont atteint 266,2 Mds de transactions en 2023 (+42,2 % a/a), d’après ACI Worldwide, normalisant l’instantanéité avant la vague programmable on‑chain (paiement conditionnel, DvP atomique). Le BUIDL de BlackRock (tokenisé via Securitize) a dépassé 1 Md $ d’encours en mars 2025, signal clair pour des parts de fonds natives on‑chain. En Europe, Franklin Templeton a lancé à Luxembourg le premier UCITS intégralement tokenisé sur blockchain publique, ouvrant la voie à une distribution régulée.

À SURVEILLER : Souveraineté sans fétichisme. La souveraineté, ce n’est pas « tout refaire maison », rappellent les intervenants, mais viser un open‑source réellement ouvert, des standards interopérables et autonomie stratégique vis‑à‑vis des grands écosystèmes cloud/logiciels. Il faudra juger selon ces cirtères des déploiements ciblés DvP T+0 (OTC/repos, parts de fonds) à venir, de l’articulation Pontes/dépôts tokenisés/euro‑stablecoins MiCA‑ready, et de la montée des marchés secondaires régulés (rôle des CSD/MTF DLT).

Fintech Investor Network & Ecosystem

Fintech Investor Network & Ecosystem

21 octobre • Paris • FINE Investment Day • L’édition 2025 explore la question de la souveraineté financière européenne face aux enjeux de durabilité, de résilience et de digitalisation en mobilisant les acteurs de la fintech, les institutions et les investisseurs. Au programme : des tables-rondes sur les marchés de données, la finance durable et les risques ESG, la digitalisation de la distribution, la réglementation européenne et les actifs numériques (LabChain). L’objectif : stimuler le co-investissement transfrontalier et l’innovation inclusive au sein de l’Union. FINE (Fintech Investor Network & Ecosystem), coordonné par Finance Innovation, vise à renforcer les réseaux fintech européens, faciliter la mise en relation et la coopération entre investisseurs, et créer une base de connaissances structurant les écosystèmes peu connectés. Demander une invitation.

Mobilisation monétaire

Mobilisation monétaire

À Londres comme à Paris et à Rome, les banquiers centraux sortent de leur réserve sur la tokenisation et les stablecoins.

Réguler pour innover • La semaine dernière, le gouverneur de la banque d’Angleterre Andrew Bailey a estimé publiquement que les stablecoins, adossés à des actifs réputés sans risque, « sont destinés à devenir de la monnaie » lorsqu’ils servent aux paiements réels. Il en reconnaît l’intérêt pour l’innovation mais exige des garanties : couverture intégrale en actifs sûrs, régime de résolution en cas d’insolvabilité et convertibilité directe en monnaie centrale.

Innover pour exister • Quelques jours auparavant, le gouverneur de la Banque de France, François Villeroy de Galhau, sonnait l’alarme sur la montée en puissance d’un « quasi-dollar » émis par des acteurs privés américains. Dans un monde où 99 % des stablecoins sont libellés en dollars, la dépendance technologique menace l’autonomie monétaire européenne. Le gouverneur prône une réponse stratégique fondée sur régulation (MiCA), l’euro numérique et des monnaies tokenisées privées encadrées.

Réguler pour exister • Pour sa part, la Banque d’Italie appelle à un renforcement du cadre réglementaire des stablecoins dans l’Union européenne, estimant que le règlement Mica ne couvre pas suffisamment les modèles dits de « multi-émission », où un même jeton est émis par plusieurs entités dans différentes juridictions. Selon la Banque, ces structures créent des zones d’irresponsabilité et des risques de retraits massifs en cas de doute sur les réserves. Elle plaide pour des garanties équivalentes entre juridictions afin de préserver la stabilité financière de la zone euro.

EN FILIGRANE : Les stablecoins commencent à bouillonner • Lavaleur totale des stablecoins dans le monde a dépassé hier, pour la première fois, selon DefiLlama, le seuil symbolique des 300 Md$, alors que les instruments de cash en dollars (M1) correspondent à 2 400 milliards. Le gros du marché reste contrôlé par Tether (58,5 %) et Circle (24,7 %) ; la troisième place (14,8 Md$, soit 4,9% du marché) revient l’USDe d’Ethena, un dollar synthétique décentralisé, stabilisé via des produits dérivés sur des cryptos. Ce genre d’instrument à haut risque devrait être marginalisé par les futurs stablecoins bancaires. Selon les données de la banque de France, les stablecoins en dollar représentaient 256 Md$ en août 2025, dont plus de 60 % adossés à des bons du Trésor américain – soit une demande indirecte de 150 milliards $ pour la dette fédérale. En comparaison, le recul du dollar dans les réserves de banque centrale n’a été que de 50 Md$ entre 2020 et 2025 : la “dédollarisation” est une illusion statistique.

À SURVEILLER : La fracture monétaire. Les États-Unis poussent une « finance tokenisée » sous bannière du dollar, quitte à affaiblir l’indépendance de la Fed. L’Europe, elle, s’efforce de conjuguer innovation et souveraineté – mais la lenteur institutionnelle menace de la reléguer à un rôle de suiveur. Avec un double risque : la dépendance structurelle aux infrastructures américaines de règlement si tout se passe bien. Et, si tout se passe mal, la fragmentation du système monétaire international, devenu multipolaire. Celui-ci pourrait se transformer en mosaïque incompatible si les “écosystèmes tokenisés” ne sont pas interopérables.

Advize, CaixaBank, ING, Odonatech, LSEG, Quantoz, UniCredit

Advize, CaixaBank, ING, Odonatech, LSEG, Quantoz, UniCredit

La confrérie du jeton • Neuf grandes banques européennes, dont CaixaBank, ING, Raiffeisen et UniCredit, préparent un stablecoin adossé à l’euro conforme au règlement Mica. Exploitant la blockchain, cet instrument de paiement prévoit de rendre les transactions transfrontalières quasi instantanées (24h/24), incluant des paiements programmables et le règlement rapide d’actifs numériques. Le consortium créé pour l’occasion vise un agrément aux Pays-Bas comme établissement de monnaie électronique et il prévoit une première émission au second semestre 2026. S’il réussit, ce stablecoin européen devra contribuer à réduire la dépendance aux devises numériques en dollars et à renforcer la souveraineté financière du Vieux Continent, tout comme l’EurCV de Société Générale Forge.

L’IA s’invite à la Bourse de Londres • Le groupe LSEG vient de sceller un partenariat avec Databricks pour exposer nativement ses données sur la plateforme de cette dernière, via une approche open source de partage sécurisé baptisée Delta Sharing. Les jeux de données seront exploitables (via Agent Bricks) pour bâtir des agents d’IA l’analyse d’investissement, la gestion des risques et des workflows de trading en temps réel.

Préparer le retour du roboadvisor • La fintech Advize et la start-up Odonatech lancent une plateforme d’épargne en ligne pilotée par intelligence artificielle, proposant un parcours de souscription d’assurance-vie personnalisé. Basée sur un conseiller virtuel disponible en continu, cette solution en marque blanche vise les courtiers et banques en ligne. L’outil adapte ses recommandations aux réponses du client et automatise l’accompagnement, dans le but d’accroître les souscriptions et de démocratiser l’accès à un conseil financier personnalisé. Selon un sondage mondial Reuters/eToro, 50 % des investisseurs individuels se disent prêts à utiliser des outils d’IA pour gérer leurs placements, et 13 % s’en servent déjà (par exemple via ChatGPT). Le marché du conseil robotisé, qui comprend toutes les entreprises fournissant des conseils financiers automatisés et basés sur des algorithmes, devrait passer de 61,75 milliards de dollars l'année dernière à 470,91 milliards de dollars en 2029, soit une augmentation d'environ 600 %, selon la société d'analyse de données Research and Markets, citée par Reuters.

Faire son shopping en stablecoins • La fintech néerlandaise Quantoz vient de rendre ses stablecoins EURQ et USDQ interopérables entre Ethereum et Polygon, via LayerZero / Stargate, pour fluidifier les transferts de valeur. D’autre part, elle intègre Shanghai Tang comme première enseigne de luxe acceptant EURQ et USDQ en boutiques physiques et e-commerce dans plusieurs juridictions (Hong Kong, Singapour, Europe, États-Unis). Quantoz insiste sur sa conformité au cadre MiCA, la supervision de la Banque centrale néerlandaise, et une réserve minimale additionnelle de 2 % au-delà de l’adossement 1:1.

La machine A7 : comment Moscou contourne les sanctions avec des cryptos

La machine A7 : comment Moscou contourne les sanctions avec des cryptos

L'Europe prépare des sanctions ciblées sur le stablecoin A7A5 et son émetteur, A7, une entreprise liée au banquier israélo-moldave Ilan Shor et à la banque d’État russe Promsvyazbank.

Nettoyer A7 • La société britannique Elliptic, qui développe des outils de lutte contre le blanchiment par les cryptos, a analysé une volumineuse fuite de données internes, qui révèle comment le groupe A7, créé en 2024 par Ilan Shor — un oligarque moldave réfugié en Israël puis en Russie — orchestre la circulation de cryptos pour contourner les sanctions.

Stablecoins et jeux d’ombre • D’après les logs internes qui ont été dévoilés, A7 recourt largement à USDT de Tether pour ses paiements de trésorerie, mais elle a également a lancé A7A5, un jeton indexé sur le rouble, émis depuis le Kirghizistan et adossé à des dépôts en roubles chez Promsvyazbank (PSB). Celle-ci, qui finance l’industrie russe de l’armement, détient 49 % du groupe A7.

Activisme politique • Les portefeuilles liés à A7, dont ceux de Taito, une app qui rémunère un réseau militant prorusse en Moldavie, ont reçu au minimum 8 milliards de dollars en stablecoins sur les 18 derniers mois. Le total des transactions en A7A5 atteint 68 milliards de dollars, avec 41,6 milliards de tokens circulants (~496 millions de dollars). Selon le FT, depuis août 2025, plus de 6 Md$ de A7A5 ont été « détruits et re-créés » pour effacer les liens directs avec d’anciennes adresses sanctionnées, dans une stratégie d’obfuscation massive.

EN FILIGRANE : Sanctions européennes L’Union européenne envisage d’imposer des sanctions sur le stablecoin A7A5, selon Bloomberg. Le dispositif projeté interdira aux personnes ou entités basées dans l’UE de réaliser, directement ou par intermédiaire, des transactions avec ce jeton. En parallèle, plusieurs banques en Russie, au Bélarus et en Asie centrale pourraient être visées.

À SURVEILLER : La position américaine. Le modèle A7 peut inspirer d’autres États sous sanctions : on verrait alors émerger des stablecoins nationalistes ou anti-dollar. Le rôle de l’USDT de Tether et de son stablecoin USDT, cependant, reste central. Si les États-Unis imposent un nouveau comportement global à l’occasion de son implantation aux États-Unis (lire ci-dessous), cela pourrait changer les règles du jeu crypto dans le monde.

Banque de Chine • Circle • Google • Morgan Stanley • Terawulf • Tether • WeLab

Banque de Chine • Circle • Google • Morgan Stanley • Terawulf • Tether • WeLab

Tether se voit en OpenAI • Le principal émetteur international de stablecoins, Tether – aujourd’hui basé au Salvador –, envisage une levée de fonds privée de 15 à 20 milliards de dollars pour céder ~3 % du capital, valorisant l’entreprise à près de 500 milliards de dollars, une valorisation similaire à celle d’OpenAI. L’entreprise, qui dégageait un bénéfice de 13,4 milliards l’an dernier majoritairement grâce aux revenus de ses réserves en bons du Trésor, a engagé comme conseiller principal sur l’opération Cantor Fitzgerald, une banque d’investissement dirigée par Scott Bessent jusqu’à sa nomination par Donald Trump comme secrétaire au Trésor. Par ailleurs, Tether se prépare à lancer un stablecoin « fully regulated » destiné au marché américain, baptisé USAT, dans le but d’exploiter un cadre réglementaire fraîchement adopté (loi Genius Act). L’émission de USAT sera assurée par Anchorage Digital, tandis que la gestion des réserves sera confiée à… Cantor Fitzgerald.

Swift réagit aux stablecoins • Swift vient de lancer un projet de blockchain avec une trentaine de grandes banques, dont Citigroup, Bank of America et NatWest, en partenariat avec Consensys. Cette infrastructure, destinée à faciliter les transactions entre institutions financières, doit permettre des paiements transfrontaliers instantanés et continus, avec enregistrement, validation et exécution automatisée via smart contracts. Le réseau, encore en phase de test, vise à concurrencer l’essor des stablecoins en offrant des transferts directs sans intermédiaire.

Arc de Circle et demi-tour • Circle dévoile un « Refund Protocol » sur sa blockchain Arc, permettant d’ajouter une logique de remboursement on-chain aux paiements en USDC, via un mécanisme de séquestre (escrow) et d’arbitrage « non custodial ». Lorsqu’un paiement est contesté, les fonds sont verrouillés pendant une période définie ; si l’acheteur et le vendeur ne parviennent pas à un accord, un arbitre peut déclencher un remboursement — mais sans possibilité de modifier l’historique de la chaîne. Arc est conçu pour l’usage institutionnel : le testnet privé est attendu dans les semaines à venir, le testnet public à l’automne 2025, puis le mainnet bêta en 2026. L’objectif est de rapprocher les rails stables (et la rapidité blockchain) des exigences de trésoreries ou d’établissements bancaires — notamment en matière de litige, de traçabilité et de transparence. Des questions demeurent sur la nomination des arbitres, la durée du blocage ou les mécanismes de retrait anticipé — mais le design vise à limiter les pouvoirs de l’arbitre, qui ne peut pas envoyer les fonds vers une adresse arbitraire.

Google finance la migration du minage crypto vers le calcul IA • Le mineur de bitcoin américain TeraWulf a annoncé un projet d’endettement de 3 Md$ pour convertir et étendre ses centres de données vers des usages IA : Morgan Stanley pilotera l’opération. Google, qui a pris 14 % du capital de TeraWulf lors d’un accord précédent, soutient ce plan en garantissant presque la moitié (1,4 Md$) de la dette émise. Une initiative semblable a été dévoilée par Cipher Mining, qui s’allie à la startup cloud Fluidstack : Google y prendra 5,4 % du capital et « backera » aussi 1,4 Md$ d’obligations.

WeLab mise sur l’IA de Google • La fintech hongkongaise WeLab, qui opère de multiples banques virtuelles et compte 70 millions de clients, a annoncé fin septembre un partenariat stratégique avec Google pour développer en Asie des services bancaires enrichis avec l’IA. En exploitant l’IA et le cloud de Google, WeLab veut personnaliser ses offres (change, crédit, gestion de patrimoine) et renforcer l’engagement client. Le groupe anticipe un gain d’efficacité de 42% grâce à ces technologies. Google formera les ingénieurs de WeLab aux outils d’IA.

L’e-yuan s’ouvre vers le grand large • La Banque populaire de Chine (PBoC) a inauguré fin septembre un centre international pour le yuan numérique (e-CNY). Ce hub servira de plateforme de règlement transfrontalier afin de promouvoir l’usage mondial de la monnaie digitale chinoise. À court terme, cette ouverture veut accélérer l’intégration de l’e-CNY dans le commerce global et inciter d’autres banques centrales à accélérer leurs propres projets de MNBC. Lu Lei, gouverneur adjoint de la PBoC, y voit même un signe de l’« inévitabilité historique » d’un système de paiements internationaux plus efficace et inclusif.

EN EXCLUSIVITÉ POUR LES ABONNÉS :

EN EXCLUSIVITÉ POUR LES ABONNÉS :

• IA • Dans les banques de détail comme dans les activités de marché, l’IA générative s’installe en surcouche des systèmes existants. EY-Parthenon observe la montée d’une architecture où IA prédictive, générative et agentique se combinent pour automatiser les flux bancaires — sans encore bouleverser les fondations.

• Crypto • En ouvrant grand les portes aux stablecoins, le Congrès américain redessine l’équilibre du système financier : fragilisation des dépôts, risque accru de renflouements publics, et ancrage politique renforcé de la Silicon Valley. Un virage assumé, à la fois technologique et idéologique.

IA : pas si loin de la coupe aux lèvres

IA : pas si loin de la coupe aux lèvres

EY-Parthenon mesure la diffusion de l’IA générative dans les banques de détail et commerciales. Elle tend à s’insérer comme une couche d’intelligence au-dessus des infrastructures existantes, plutôt qu’en silo indépendant. IA prédictive, générative et agentique coexistent et se renforceront mutuellement dans l’automatisation bancaire de demain, menée par les agents d’IA.

Le temps des premiers bilans arrive pour l’IA générative. Début 2023, partout dans le monde, les grands établissements financiers ont tout d’abord restreint l’utilisation de ChatGPT en interne, par crainte de fuites de données. Toutefois, l’engouement pour la GenAI a rapidement conduit à des expérimentations contrôlées : par exemple, dès juin 2023, Citi ouvrait un environnement supervisé où des employés sélectionnés testaient ChatGPT sur des cas d’usage métier, avec « des centaines de cas d’utilisation générés et examinés » selon son directeur du digital. Deux ans plus tard, 200 000 employés de JP Morgan Chase ont accès à des dispositifs de GenAI, et le nombre quotidien d’utilisateurs dépasse les 100 000. En moins de deux ans, l’IA générative est entrée dans une phase où son adoption est testée presque partout. Pour mesurer le phénomène, EY-Parthenon a mené en mars 2025 une enquête approfondie auprès de banques de détail (retail banking) et de banques commerciales (commercial banking), qui reprend les grandes questions d’une étude l’année précédente.

Mesurer l’engouement

L’adoption de la GenAI est déjà bien entamée dans les cent banques interrogées par EY (50 banques de détail et autant de banques commerciales) : 71% d’entre elles ont implémenté ou au moins lancé à titre pilote des capacités d’IA générative. Parmi elles, 61% affirment constater des impacts significatifs dès à présent, qu’il s’agisse de gains d’efficacité, d’amélioration du service client ou autres, et 89% anticipent des impacts forts d’ici deux ans sur leurs performances. Ces chiffres traduisent l’optimisme certain quant au potentiel de la GenAI.

Néanmoins, lorsqu’on examine en détail le cycle de vie des cas d’usage, un tableau plus contrasté émerge. Les banques ont identifié de nombreux cas d’utilisation possibles de l’IA générative, mais la conversion de ces idées en solutions effectives reste difficile. D’après l’étude, seulement 45% des cas d’usage identifiés passent en phase de développement, et à peine 16% aboutissent finalement à une mise en production. Autrement dit, il n’y a en moyenne qu’un cas d’usage en production pour six identifiés initialement. De plus, même parmi ces rares initiatives menées jusqu’au bout, près de 40% n’atteignent pas les résultats escomptés ou les bénéfices envisagés. Ce taux d’échec élevé souligne les défis techniques et organisationnels entourant la GenAI : complexité d’intégration aux systèmes existants, immaturité de certaines technologies, scepticisme des utilisateurs finaux, etc. Les retours d’expérience semblent donc mitigés, combinant enthousiasme pour le potentiel (comme en témoignent les 61% de retours positifs précoces) et apprentissage par l’échec sur de nombreux projets pilotes infructueux.

Le front en première ligne

Par ailleurs, si l’identification des cas d’usage GenAI est répartie à parts égales entre front-office, middle-office et back-office (environ un tiers chacun), leur mise en œuvre concrète ne l’est pas. L’étude montre que 43% des cas d’usage effectivement implémentés concernent le front-office, tandis que seulement 23% touchent le back-office. Les fonctions orientées client (agences, relation client, marketing) semblent donc avoir concrétisé davantage d’initiatives GenAI que les fonctions internes ou support (opérations, IT, finance), peut-être parce que certaines applications génératives en front-office (comme les chatbots avancés pour le service client, ou la génération de contenus marketing personnalisés) sont plus aisément déployables ou visibles.

En revanche, la majorité des cas d’utilisation visent des gains d’efficacité interne ou des réductions de coûts, plutôt que la génération directe de nouveaux revenus : 56% des use cases identifiés ciblent l’amélioration de l’efficacité opérationnelle (réduction des temps ou des coûts) et 54% des cas d’usage sont destinés à un usage strictement interne plutôt qu’orientés vers l’externe et donc les clients.

Les banques semblent donc, à l’inverse, donner priorité aux applications GenAI qui optimisent leurs processus et leurs coûts (par exemple, automatisation de tâches administratives, aide aux employés), avant celles qui créent de nouveaux produits ou services pour la clientèle. Elles testent les technologies en interne, dans un environnement maîtrisé, avant d’exposer massivement ces technologies au grand public.

L’IA générative et ses précurseurs

L’IA générative ne représente qu’une petite fraction de l’effort global d’automatisation dans les banques. En 2025, seulement 28% des cas en place exploitent la GenAI (y compris l’agentic AI) ; la majorité (72%) reste portée par des approches plus traditionnelles de machine learning (ML) non génératif ou de RPA (automatisation robotisée des processus). En d’autres termes, les chatbots à base de LLM, les générateurs de texte/code ou autres usages GenAI cohabitent encore avec un parc beaucoup plus large de modèles de ML classique (modèles de scoring de crédit, par exemple, ou détection de fraude basés sur des algorithmes prédictifs entraînés sur des données structurées…) et de scripts RPA dédiés à l’automatisation de tâches répétitives.

Ce constat n’est pas étonnant : les technologies d’IA traditionnelle et de RPA sont plus matures, mieux régulées et déjà largement intégrées aux processus bancaires. Par exemple, de nombreuses banques utilisent depuis longtemps le machine learning pour détecter les transactions frauduleuses ou octroyer des crédits, ainsi que le RPA pour traiter automatiquement des opérations de back-office (saisie de données, rapprochements comptables, etc.). L’IA générative, apparue plus récemment, est venue compléter cette boîte à outils d’automatisation plutôt que le remplacer du jour au lendemain. D’ailleurs, les résultats EY montrent que l’enthousiasme pour la GenAI n’éclipse pas les autres chantiers d’IA : la plupart des efforts actuels des banques en automatisation continuent de se concentrer en priorité sur des cas d’usage non-génératifs (parfois plus sûrs ou à l’efficacité éprouvée).

Couches sédimentaires

En pratique, on observe une tendance à combiner GenAI et automatisation existante pour obtenir le meilleur des deux mondes. Par exemple, là où un robot RPA exécutait mécaniquement un ensemble d’étapes prédéfinies, on peut désormais lui adjoindre un modèle génératif qui apporte plus de flexibilité ou d’intelligence contextuelle. Un agent conversationnel piloté par GenAI peut venir en overlay (« surcouche ») sur un processus RPA pour le rendre plus dynamique : Deloitte cite le cas d’un RPA gérant les écritures de trésorerie quotidiennes, qu’une agentic AI pourrait surmonter afin d’optimiser la liquidité en temps réel (décisions de placement ou couverture automatisées en fonction des conditions du marché). De même, un modèle de langage intégré à un flux RPA peut permettre de traiter des documents non structurés (contrats, e-mails) et d’en extraire des instructions que le RPA exécutera, élargissant le spectre des tâches automatisables.

Ainsi, la GenAI tend à s’insérer comme une couche d’intelligence au-dessus des infrastructures existantes, plutôt qu’en silo indépendant. On assiste en somme à une convergence progressive : prédictive, générative et agentique coexistent et se renforceront mutuellement dans l’automatisation bancaire de demain.

Des priorités distinctes

L’étude d’EY met en évidence des différences notables entre les banques de détail (retail), centrées sur la clientèle des particuliers, et les banques commerciales, orientées vers les entreprises (PME/ETI notamment). Si le niveau global d’adoption de la GenAI est similaire (chaque sous-échantillon indique un taux élevé d’expérimentation), les cas d’usage privilégiés divergent en fonction des métiers et des clientèles propres à chaque type de banque.

En front-office, côté interaction client et revenus, les banques de détail cherchent avant tout à enrichir et personnaliser l’expérience de leurs clients particuliers. Leur priorité numéro un est l’offre personnalisée de produits financiers, citée par 74% des banques de détail, suivie de près par l’optimisation du parcours client et de l’expérience utilisateur (70%). Cela se traduit concrètement par des projets de recommandation de produits sur mesure, de conseil financier automatisé adapté au profil du client, ou d’amélioration des interfaces (agences virtuelles, assistants personnels intelligents pour la banque au quotidien).

Les banques commerciales, elles, mettent en avant les recommandations personnalisées appliquées aux offres complexes (80%) – par exemple orienter une entreprise vers la bonne solution de financement ou de trade finance – et l’automatisation des processus commerciaux (78%) comme la digitalisation du traitement des demandes des entreprises. L’accent est donc un peu plus mis sur l’efficacité opérationnelle du front-office (fluidifier les workflows commerciaux) dans les banques des entreprises, alors que les banques de détail se focalisent davantage sur la différenciation par la qualité de l’engagement client.

Dans les coulisses

En back-office, là aussi les préoccupations diffèrent. Pour les banques de détail, la surveillance du risque et la fraude sur les opérations de crédit de masse dominent : 68% des banques de détail donnent priorité à la mise en place d’une surveillance du risque crédit en temps réel (par exemple détecter immédiatement les signes de défaut sur un prêt ou identifier des comportements suspects). Juste derrière, environ 66% investissent dans le renforcement des dispositifs AML/KYC (lutte anti-blanchiment et connaissance client) ainsi que dans l’agrégation de données en temps réel. Ces priorités traduisent un besoin de sécurisation et d’exploitation optimale des énormes volumes de données clients dans la banque de détail, tout en restant conforme aux exigences réglementaires.

Du côté des banques commerciales, la conformité réglementaire et la gestion des risques règlementaires arrivent en tête : 72% des banques commerciales placent l’amélioration des capacités AML/KYC au premier rang de leurs investissements back-office. Elles sont suivies par 64% qui mettent l’accent sur le renforcement du risk management continu (surveillance des risques de marché, de liquidité, etc.). Étant donné les montants et enjeux en jeu dans la banque d’entreprise (crédits importants, paiements internationaux, réglementations strictes), il est logique que ces établissements concentrent la GenAI sur des outils de mise en conformité automatisée et de détection proactive des risques.

Segmentation

Ces distinctions reflètent les besoins de leurs clientèles respectives : le particulier attend une expérience fluide et personnalisée ; l’entreprise valorise la réactivité, la simplicité des procédures et la pertinence des solutions proposées. La banque de détail cherche, via l’IA générative, à mieux connaître et servir son client tout en sécurisant le volume d’opérations, alors que la banque commerciale vise à fiabiliser ses processus de contrôle et conformité tout en améliorant l’efficacité de services complexes (crédit corporate, trade finance, trésorerie, etc.).

L’étude note que le cas d’utilisation GenAI le plus exploré par les banques de détail est la détection de fraudes sur cartes de paiement (80% d’entre elles y investissent), reflet de la priorité à la sécurité des transactions pour le grand public. En revanche, pour les banques commerciales, c’est la gestion du cycle de vie des prêts qui domine (70% d’entre elles explorent des solutions d’automatisation du loan servicing), signe d’un fort enjeu d’efficacité opérationnelle sur le suivi des crédits aux entreprises. Autrement dit, la banque de détail investit la GenAI sur des sujets très customer-centric (protéger les clients contre la fraude, personnaliser les offres), tandis que la banque commerciale l’applique à des sujets plus process-centric (optimiser les processus de crédit, de trésorerie, etc.).

Les banques de détail prévoient également un peu plus de cas d’usage en moyenne à déployer dans les deux années à venir : environ 17 cas en production d’ici 2027, contre 13 pour les banques commerciales, sans doute car certaines solutions GenAI (assistants conversationnels, outils marketing) sont plus rapidement implémentables sur un large parc de clients particuliers.

En revanche, les banques commerciales ont jusqu’ici engagé des budgets nettement plus lourds dans la GenAI. Sur la période 2023-2025, 34% des banques commerciales de l’échantillon ont investi plus de 21 millions de dollars dans des initiatives GenAI, contre seulement 12% des banques de détail au-delà de ce seuil. Les banques d’entreprise (qui incluent souvent de plus gros établissements) disposent en général de ressources plus importantes et justifient leurs investissements par la complexité de leurs projets (intégration à des systèmes legacy, contraintes multi-pays, etc.). EY souligne que les plus gros établissements (dépôts > $500 Mds) prévoient deux fois plus de cas d’usage GenAI en production que les petites banques (< $50 Mds), ce qui pourrait à terme creuser l’écart compétitif et favoriser une consolidation du secteur autour des acteurs majeurs.

Gouvernance variable

La mise en place d’une gouvernance adaptée est apparue comme un facteur clé dans l’adoption de la GenAI. Trois banques sur quatre (75%) indiquent avoir instauré un comité de gouvernance formel dédié à l’IA générative et à ses cas d’usage. Souvent inter-fonctions, ces comités fixent les priorités, évaluent les risques et encadrent les déploiements pour assurer cohérence et conformité. Par ailleurs, 60% des banques affirment que le pouvoir de décision en la matière est directement placé au niveau de l’équipe dirigeante exécutive (CEO, CTO, direction générale). Cela traduit l’importance stratégique donnée à la GenAI, tout en garantissant que les initiatives ne prolifèrent pas sans contrôle.

Les approches organisationnelles varient entre modèles centralisés (équipe GenAI transverse) et modèles hybrides (certaines responsabilités centralisées, exécution décentralisée dans les métiers) – une étude de Bain en 2024 montrait déjà qu’environ la moitié des institutions financières avaient centralisé tout ou partie de la gouvernance de l’IA pour mieux maîtriser les risques. De fait, beaucoup de banques semblent adopter une structure hybride où la stratégie et les normes GenAI sont définies au centre, tandis que la mise en œuvre opérationnelle est répartie dans les différentes lignes métier. Cette gouvernance équilibrée favorise l’innovation tout en maintenant des garde-fous (sécurité, éthique, conformité).

L’écueil des données

La question des données s’impose comme le principal écueil à contourner dans ces projets. Les répondants citent les défis liés aux données comme barrières n°1 à l’industrialisation de la GenAI. En particulier, 26% soulignent les enjeux réglementaires et de conformité, 22% expriment des préoccupations quant à la confidentialité des données clients ou sensibles, et 21% pointent le manque d’accès à des données internes de haute qualité pour entraîner efficacement les modèles.

Ces chiffres confirment que l’IA générative exacerbe des défis déjà bien connus en banque : la protection des données personnelles (respect du RGPD et des réglementations locales), la gestion du risque modèle (s’assurer de la conformité des décisions algorithmiques), et la qualité des données (les LLM étant très gourmands en données variées et à jour).

D’autres obstacles mentionnés comprennent les incertitudes réglementaires – en 2025, les autorités bancaires et de supervision affinent encore leurs lignes directrices sur l’usage de l’IA, ce qui crée un environnement mouvant –, ainsi que les lacunes de talents en interne. En effet, réussir à déployer la GenAI requiert des compétences pointues que peu de banques possèdent en nombre : data scientists spécialisés en NLP, ingénieurs MLOps, experts en cybersécurité/IA, juristes maîtrisant l’IA, etc. Un sondage de 2024 indiquait que 70% des institutions financières reconnaissaient des manques de talents internes, en particulier sur les fonctions techniques et de conformité liées à l’IA.

Perspectives d’investissement

En termes de cas d’usage futurs, l’appétit des banques ne faiblit pas. Les domaines cités pour les prochains déploiements couvrent aussi bien le renforcement de l’expérience client (assistants virtuels toujours plus sophistiqués, recommandation proactive, personnalisation en temps réel), l’automatisation avancée des processus back-office (par exemple, automatisation de bout en bout de la souscription de crédit, de la lutte anti-fraude ou du reporting réglementaire via des agents autonomes), que l’aide à la décision pour les employés (outils internes de génération de rapports, de code, ou d’analyse augmentée pour les analystes).

Une attention particulière se porte sur l’« agentic AI », considérée comme la prochaine évolution. L’IA agentique recouvre les agents capables non seulement de générer du contenu, mais aussi de prendre des décisions et d’exécuter des actions de manière autonome dans un processus donné, en s’adaptant aux retours de l’environnement. Par exemple, un agent générique pourrait, dans le cadre d’un processus de prêt, analyser la situation d’un client, initier des vérifications, interagir avec d’autres systèmes pour collecter des données, puis prendre une décision préliminaire sous supervision humaine.

Aujourd’hui, l’agentic AI en est à ses balbutiements dans les banques : même si 31% des établissements sondés ont tenté une implémentation concrète d’agents autonomes et 46% supplémentaires s’y intéressent de près, aucun ne rapporte encore de déploiement à grande échelle. On peut interpréter cela comme une phase de R&D active mais prudente – des POC (proofs of concept) isolés, souvent en environnement de test, pour évaluer la viabilité de ces agents intelligents.

Émergence de l’agentic AI

Cela dit, 93% des banques se disent favorables à un usage accru de l’agentic AI si celui-ci démontre de meilleurs résultats pour les clients et pour l’organisation. Les freins à l’adoption de l’agentic AI font écho à ceux de la GenAI en général, mais en plus prononcés encore : 71% des sondés citent les enjeux réglementaires et de conformité, 67% la sécurité et confidentialité des données, sans compter la difficulté à faire confiance à une machine qui déciderait seule (aspect boîte noire, responsabilité). Ces obstacles devront être levés progressivement, via des cadres de gouvernance renforcés, des phases de supervision humaine obligatoires et une collaboration étroite avec les régulateurs pour définir les limites du « laissé à l’agent ».

D’autres analystes prévoient une montée en puissance rapide : Deloitte anticipe que d’ici 2027, la moitié des entreprises utilisant de l’IA générative auront déployé des agents autonomes, contre 25% environ en 2025. De même, Gartner estime que d’ici 2028, 33% des logiciels d’entreprise intègreront de l’agentic AI, permettant que 15% des décisions quotidiennes opérationnelles soient prises de façon autonome par des machines intelligentes. Pour les banques, cela pourrait se traduire par des cas d’usage aujourd’hui émergents mais prometteurs, tels que des agents personnels au service des clients (par ex. un conseiller financier virtuel autonome capable d’agréger toutes les données du client et de réaliser des arbitrages budgétaires ou d’investissement en temps réel), ou des agents d’entreprise orchestrant des processus entiers (par ex. le traitement de bout en bout d’une fraude : détection, enquête, résolution avec interactions multi-systèmes).

Certaines initiatives pointent déjà dans cette direction – par exemple Mastercard a développé un agent intelligent autorisé à exécuter des paiements internationaux de façon sécurisée en respectant les règles de conformité. Ces expérimentations indiquent qu’une nouvelle génération d’automatisation « intelligente » se profile, où la frontière entre l’IA qui assiste l’humain (augmenter la décision) et celle qui agit à sa place (automatiser la décision) sera de plus en plus ténue.

Apocalypse crypto made in USA

Apocalypse crypto made in USA

En légalisant largement les stablecoins, le Congrès américain a fragilisé le système financier, accru la probabilité de renflouements publics pour les plateformes technologiques et consolidé l’influence politique de la Silicon Valley. Autant de résultats qui semblent précisément recherchés par certains de ses promoteurs.

Par Hilary J. Allen, professeure de droit à l'American University Washington College of Law et auteure de Driverless Finance: Fintech's Impact on Financial Stability (Oxford University Press, 2022).

Avec l’adoption du Genius Act, les États-Unis autorisent désormais toutes sortes d’entreprises – y compris les plus grandes plateformes numériques – à émettre leur propre monnaie, sous la forme de crypto-actifs connus sous le nom de stablecoins. En un seul texte, le Congrès a rendu le système financier américain plus vulnérable aux crises, accru la probabilité de renflouements publics en faveur des géants technologiques, et renforcé encore le pouvoir politique déjà considérable de la Silicon Valley.

Les risques ne s’arrêtent pas là. En consacrant une alternative beaucoup moins régulée que les dépôts bancaires, le Congrès a peut-être créé les conditions d’un tarissement du crédit pour les entreprises productives, tout en réduisant la capacité de la Réserve fédérale à conduire sa politique monétaire par ses opérations d’open market.

Après Genius, Clarity

La Chambre des représentants a également adopté le Clarity Act, qui bouleverserait le droit des valeurs mobilières en ouvrant de larges brèches pour les actifs dont la propriété est inscrite sur une blockchain. Le texte n’est pas encore assuré d’aller jusqu’au bout, d’autant que d’autres acteurs des marchés financiers commencent à prendre conscience des dangers d’une telle dérégulation. Mais le risque demeure : s’il était promulgué, il reviendrait à rétablir les marchés « buyer beware » des années 1920.

La perspective d’une destruction de l’intégrité des marchés de capitaux américains ne peut être ignorée. Une telle dérive fragiliserait le cœur de la finance mondiale.

Effet domino international

Ces lois exerceront inévitablement une pression sur d’autres pays. Les groupes d’intérêts locaux ne manqueront pas de marteler qu’il ne faut pas « rater l’innovation », et d’agiter la crainte de voir les monnaies nationales supplantées par des stablecoins libellés en dollars.

Pourtant, considérer ces lois américaines comme des mesures d’innovation éclairées ou comme une stratégie géopolitique avisée serait une erreur. Elles interviennent à un moment où les États-Unis réduisent le financement public de la recherche scientifique et technologique, ce qui jette un doute sur leur véritable engagement en matière d’innovation. De plus, la domination du dollar repose sur des fondations politiques et économiques, et non sur « la tuyauterie technologique » de la monnaie. Or, la politique commerciale actuelle et les attaques contre l’indépendance de la banque centrale pourraient finir par ébranler ces fondements.

L’avantage perdu de la crypto

Même l’industrie crypto pourrait en venir à regretter l’adoption de ces lois. Comme je l’explique dans mon ouvrage Fintech Dystopia, son avantage compétitif ne repose pas sur la blockchain en tant que technologie, mais sur l’arbitrage réglementaire. Jusqu’à présent, elle a prospéré en jouant avec un ensemble de règles beaucoup plus souples que celles imposées à ses homologues régulés du secteur financier traditionnel.

Cet avantage pourrait disparaître si ces lois entraînaient une déréglementation financière généralisée. Dans des marchés où la confiance s’effrite, pourquoi attendre de la crypto – déjà largement discréditée auprès de l’opinion américaine – qu’elle prospère ?

Profits immédiats

Si ces textes ne servent ni l’intérêt à long terme des citoyens américains, ni même celui de l’industrie crypto, qu’est-ce qui motive leur adoption ? L’explication la plus simple est aussi la plus probable : le secteur crypto pousse cette législation parce qu’il y voit l’opportunité de profits immédiats, sans se soucier de ses effets futurs.

Le rasoir d’Occam pointe directement vers un fait : les super PAC liés à l’industrie, financés principalement par Coinbase, Ripple et Andreessen Horowitz, ont représenté 44 % de l’ensemble des dépenses d’entreprises lors du cycle électoral de 2024. Mais il faut aussi prendre en compte certaines idéologies singulières qui imprègnent la Silicon Valley.

La tentation du « Network State »

Considérons le mouvement du « Network State ». Défendu par des figures centrales de l’industrie crypto, comme Brian Armstrong, le PDG de Coinbase, il vise à bâtir des réseaux sociaux reliés par cryptomonnaie, se soustrayant à la juridiction des États-nations et cherchant à obtenir un jour une reconnaissance diplomatique comparable à celle de véritables États.

Les tenants de cette vision n’ont aucun intérêt à améliorer le fonctionnement des États-nations existants. Ils verraient dans le chaos d’une crise financière une opportunité d’avancer leur projet. Ainsi, la communauté en ligne Praxis – financée par Marc Andreessen, Peter Thiel et Sam Altman – affirme sur son site : « Alors que les communautés locales se dissolvent et que les États-nations trébuchent… nous assisterons en direct au basculement des Nations numériques sur les États-nations. »

Silicon Valley et l’Apocalypse

À cela s’ajoute une dimension quasi eschatologique. Comme l’a noté le philosophe Émile Torres, une partie croissante des élites de la Silicon Valley croit que l’émergence d’une véritable intelligence artificielle marquera la fin du monde tel que nous le connaissons. Dans un tel cadre, une crise financière mondiale serait reléguée au rang de non-événement. Si l’on est convaincu que notre mode de vie actuel est condamné, il paraît plus logique de se concentrer sur la prospérité de descendants hybrides capables de s’installer dans d’autres galaxies.

Au-delà des risques évidents en matière de protection des consommateurs et de stabilité financière, ces motivations idéologiques devraient alerter les législateurs étrangers qui envisagent leurs propres lois crypto.

Car l’objectif implicite de ces textes est de bâtir des systèmes monétaires et financiers échappant à toute reddition démocratique de comptes. Quiconque tient à préserver sa démocratie et sa souveraineté ferait bien de ne pas suivre l’Amérique sur cette voie.

H.A.

Hilary Allen a contribué cet article à